안녕하세요, 여러분😁

매달 월급 명세서를 보면 빠져나가는 4대 보험료 때문에 "왜 이렇게 많이 빠져나가지?"라는 생각이 드시죠? 💸

하지만 4대 보험은 단순히 없어지는 돈이 아니라, 여러분의 미래를 지켜주는 안전망이에요! ❤️

그래서 오늘은 4대 보험료가 어떻게 계산되는지, 그리고 내 월급에서 얼마나 빠져나가며 회사는 얼마나 부담하고 있는지 쉽게 알려드릴게요.

월급 350만 원 기준 예시 계산도 알려 드리고, 곧 인상될 💔 국민연금 보험료에 대한 전망과 현실적인 우려까지 모두 담아봤습니다! 그럼 바로 시작해볼까요? 😄

1. 4대 보험이란? 🤔

한국의 모든 정규직 근로자라면 4대 보험에 가입해야 합니다. 이는 사회안전망의 일환으로, 근로자를 보호하기 위해 설계된 제도입니다. 근로자와 회사가 함께 보험료를 부담하며, 예기치 못한 상황에서 우리를 도와주는 역할을 해요! 🍀

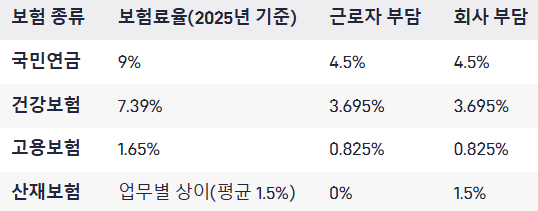

✨ 4대 보험의 구성

1️⃣ 국민연금: 나의 노후를 지켜주는 연금 😊

2️⃣ 건강보험: 병원비 부담을 줄여주는 의료 안전망 🏥

3️⃣ 고용보험: 실직이나 재취업 때 큰 의지가 됩니다 💼

4️⃣ 산재보험: 일하는 중 발생한 사고나 질병을 보장! 🤕

이렇게 4가지 모두 우리의 삶을 든든하게 보호해주고 있어요! 💪

💡 이 4가지 항목 중, 산재보험료는 전액 회사 부담입니다. 즉, 내 월급에서 빠져나가지 않습니다. 그러나 나머지 3가지(국민연금, 건강보험, 고용보험)는 회사와 개인 모두가 부담 비율을 나누게 됩니다.

2. 내 월급에서 얼마나 빠져나갈까? 💸

4대 보험료는 *기본급(세전 소득)*을 기준으로 계산됩니다. 즉, 수당이나 상여금 등은 별도 규정에 따라 다를 수 있습니다(통상 기본급을 기준으로 계산).

간단한 계산 예시: 월급 350만 원

월 350만 원을 받는 사회초년생의 사례를 통해 4대 보험료를 어떻게 계산하는지 살펴보겠습니다.

계산 결과(월급 350만 원 기준):

- 국민연금:

- 근로자: 15만 7500원 (4.5%)

- 회사: 15만 7500원 (4.5%)

- 건강보험:

- 근로자: 12만 9325원 (3.695%)

- 회사: 12만 9325원 (3.695%)

- 고용보험:

- 근로자: 2만 8875원 (0.825%)

- 회사: 2만 8875원 (0.825%)

- 산재보험:

- 회사: 5만 2500원으로 회사가 전액 부담.

📌 실제 실수령액 계산하기

350만 원에서 본인 부담액을 합산하면, 총 **31만 5700원(국민연금 + 건강보험 + 고용보험)**이 공제됩니다.

- 실수령액 = 350만 원 - 31만 5700원 = 318만 4300원

하지만 회사가 4대 보험료로 총 36만 8200원을 더 부담하기 때문에, 회사 입장에서 보면 여러분의 월급을 **386만 8200원(총보수로 계산)**으로 보고 있습니다.

💡 즉, 회사는 여러분의 월급을 위해 기본급 외에 추가 비용도 함께 지원하고 있습니다.

가끔 이러한 내용을 모르고 회사가 급여 덜 줬다며 화를 내시는 분이 계시더라구요!

이제 어떤 이유로 공제되었는지 이해되시지요?

3. 4대 보험, 청년들이 꼭 알아야 할 사실 📣

사회초년생으로 시작할 때 4대 보험료가 다소 부담스러울 수 있지만, 이 제도를 긍정적으로 바라볼 필요가 있습니다.

(1) 회사가 큰 부분을 함께 부담해요

회사도 4대 보험료를 절반 부담하고, 산재보험은 전액 부담합니다. 회사의 지원 규모는 여러분의 기대 이상입니다!

예를 들어, 월급 350만 원을 받는 근로자가 납부하는 4대 보험료는 총 31만 5700원이지만, 회사도 36만 8200원을 본인을 위해 부담하고 있습니다. 회사와 공동으로 여러분의 의료비, 고용안정, 노후를 위한 투자를 하고 있다고 생각하세요.

(2) 내가 낸 돈은 나중에 돌려받아요 🚀

- 국민연금: 노후에 연금으로 지급.

- 건강보험: 병원비 및 건강검진 지원.

- 고용보험: 실직 시 실업급여로 도움.

💡 즉, 4대 보험료는 단순한 세금이 아니라 장기적인 내 안전자산입니다.

4. 관심이 필요한 2025년 국민연금 보험료 인상 🥺, 앞으로 어떻게 될까?

현재 국민연금 보험료율은 **9%**로 고정되어 있지만, 이는 2025년 이후 매년 0.5%씩 인상해서

2033년에는 총 🔺13%**🔺까지 올라가게 됩니다.

💔 부담이 얼마나 늘어날까요? (350만 원 기준)

1️⃣ 현재 (9%)

- 근로자: 157,500원

- 회사: 157,500원

2️⃣ 2026년 (9.5%)

- 근로자: 166,250원

- 회사: 166,250원

3️⃣ 2033년 (13%)

- 근로자: 227,500원

- 회사: 227,500원

결론: 현재보다 70,000원 인상되며, 실수령액이 더 줄어들게 됩니다. 😥

😥 국민연금 인상, 우려와 현실

국민연금 인상은 초고령화 사회에서도 지속 가능하도록 기금 고갈을 막기 위해 필요합니다!

하지만 🔸현실적인 문제🔸는 이런 점들이 있어요:

- 🌍 청년 세대 경제 부담 증가: 물가 상승 + 세금 + 보험 부담으로 생계가 어려워질 가능성.

- 🏢 기업 부담: 회사도 똑같은 비율로 내야 하므로, 인건비 상승 -> 고용시장 위축 가능!

❤️ 4대 보험, 꼭 필요한 미래의 안전망

4대 보험은 지금 내 월급에서 빠져나가는 게 아깝게 보일 수도 있지만,

✔️ 내 노후, 건강, 그리고 예상치 못한 위기 상황에서 나를 지켜주는 중요한 제도입니다.

월급 350만 원 기준으로, 근로자가 부담하는 4대 보험료는 약 328,975원입니다. 하지만! 현재 국민연금 보험료율(9%)이 2026년 이후 점진적으로 인상될 예정이라 부담이 조금 더 커질 수 있어요.

그럼에도 불구하고, 4대 보험은 우리의 오늘과 내일을 위한 투자라는 점, 기억해야겠지요? 😊

아무쪼록 4대보험에 대한 궁금증이 해결되셨길 바랍니다~^^

'~가 뭐야?' 카테고리의 다른 글

| 고혈압이 불러오는 뇌졸중(중풍), 어떻게 예방하고 증상은 무엇일까? 💡 (4) | 2025.04.23 |

|---|---|

| 💡 세포 에너지의 중심, 미토콘드리아! 건강·피로·다이어트까지 한 번에 잡는 종합 가이드 🙋♀️ (1) | 2025.04.22 |

| 직원이 알아야 할 회사 운영의 진짜 원리💡: 내 급여는 어디서 오는 걸까? (1) | 2025.03.20 |

| 회사는 어떻게 운영될까? 직원들의 역할과 책임 이해하기 💡 (3) | 2025.03.20 |

| 인가와 허가의 차이: '인허가'의 정확한 뜻 정리 🌟 (1) | 2025.03.18 |